“Dalam dunia dengan kebijakan moneter yang ketat dan pertumbuhan yang lebih lambat, perolehan arus kas dan neraca keuangan yang andal menjadi kunci, begitu juga kemampuan tim manajemen untuk mengarahkan secara berkelanjutan melewati ketidakstabilan, dan dalam sebagian kasus, ekosistem yang cepat berubah.“

Virginie Maisonneuve

Global CIO Equity

Kualitas itu penting

Kami memperkirakan pasar ekuitas pada 2024 akan ditentukan oleh sejumlah tema utama. Tema tersebut meliputi divergensi pasar dan ekonomi secara global – yang didorong oleh ketidaksinkronan prospek pertumbuhan dan sikap kebijakan moneter – serta keterkaitan antara geopolitik dengan tren siklus dan struktural, seperti transisi teknologi dan iklim. Hal ini terjadi setelah periode normalisasi dan adaptasi ke dunia baru, ketika disiplin modal kembali hadir dan tatanan geopolitik yang tidak pasti berkembang. Tahun 2023 terbagi menjadi dua bagian saat proses ini berlangsung. Paruh pertama menjadi saksi dukungan bagi ekuitas pertumbuhan saat pasar menantikan perubahan arah kebijakan Federal Reserve AS (Fed) yang menjauh dari siklus kenaikan tingkat suku bunga. Namun, sentimen berbalik pada paruh kedua dengan saham nilai yang sekali lagi mengungguli pertumbuhan saat pasar beradaptasi dengan skenario “tetap tinggi dalam waktu lebih lama (higher for longer)” – yang sudah kami peringatkan cukup lama.

Divergensi ekonomi makro

Memasuki 2024, AS, Uni Eropa, dan Tiongkok, sama-sama menghadapi prospek ekonomi makro divergen. AS tampak tangguh, dengan angka lowongan kerja dan indeks manajer pembelian (Purchasing Manager Indices/PMI) terlihat cukup moderat. Ekonomi Tiongkok relatif tenang, tetapi mungkin tengah berada di persimpangan penting. Kami melihat kebutuhan untuk menyelesaikan masalah di sektor properti, yang mewakili sekitar 20% GDP. Namun, terdapat optimisme dari “ekonomi baru” Tiongkok (mulai dari teknologi, teknologi finansial, layanan keuangan, teknologi kesehatan, hingga “ekonomi ramah lingkungan”), yang kami prediksi menjadi pendukung pertumbuhan mendatang. Di wilayah lain, Eropa tengah menghadapi risiko resesi dan inflasi yang mungkin rumit karena Jerman – ekonomi terbesar di benua ini – sedang berjuang menghadapi hambatan struktural. Prospek divergen mungkin menawarkan kondisi lebih menguntungkan bagi pemilihan saham aktif.

Teknologi biasanya berkinerja bagus saat “pertumbuhan” juga bagus – misalnya, saat prospek kenaikan tingkat suku bunga berangsur-angsur rendah. Berakhirnya kenaikan tingkat suku bunga sudah di depan mata sehingga pendekatan disiplin dari bawah ke atas dapat membantu investor menemukan peluang dalam beberapa bulan mendatang – selama ekonomi tidak jatuh ke dalam resesi parah. Di AS, teknologi mendominasi tajuk tahun ini, tetapi seiring penggunaan AI dan teknologi lain di beragam sektor, investor dapat melihat secara lebih luas – misalnya, keamanan siber dan teknologi kesehatan terlihat sangat aktif. Di Tiongkok, ekonomi baru mungkin menawarkan banyak peluang.

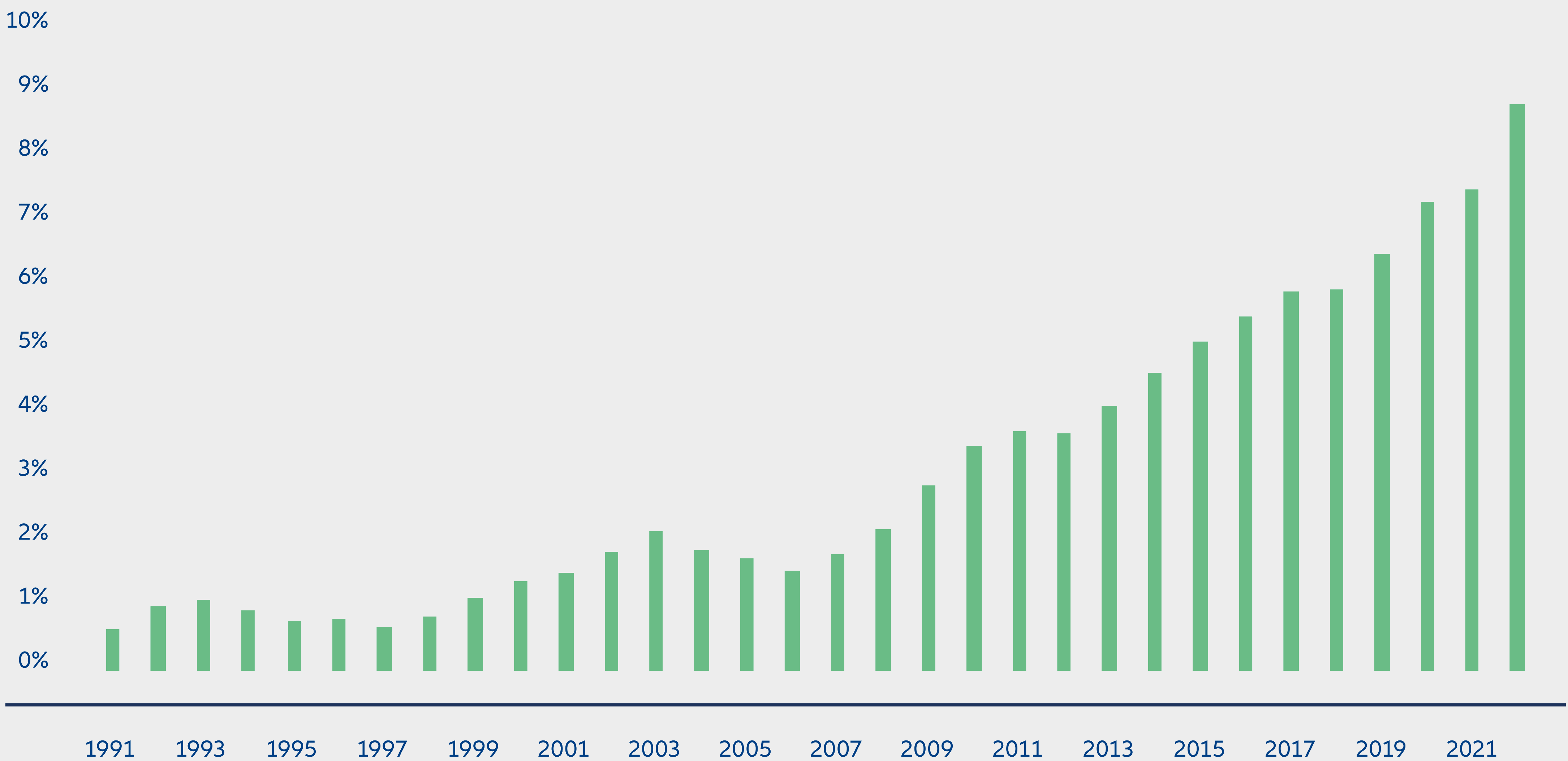

Uang kini kembali bernilai sehingga sepertinya perusahaan zombi tidak banyak terlihat lagi (lihat Grafik 2). Terlena oleh pendanaan murah yang dapat diakses selama dekade terakhir, perusahaan berkualitas rendah tersebut sekarang harus menghadapi kenyataan dan mungkin akan kesulitan bertahan. “Pezombian” lebih banyak terjadi di sektor tertentu. Riset menunjukkan bahwa pezombian lebih banyak terjadi, misalnya di sektor Minyak & Gas, Bahan Alam, dan Pelayanan Kesehatan. Oleh karena itu, investor harus mengeksplorasi sejumlah sektor tersebut – yang tetap menarik karena alasan lainnya – dengan keahlian yang sesuai. Sekali lagi, komitmen terhadap kualitas di keseluruhan portofolio dan lintas gaya investasi menjadi kunci.

Keterkaitan antara tema geopolitik, struktur, dan siklus: berinvestasi untuk tatanan dunia baru

Meskipun banyak wilayah menghadapi tantangan terkait posisi khusus mereka dalam siklus bisnis, masalah struktural juga akan memainkan peran penting. Misalnya, cara Tiongkok mengelola transisi menjadi penting untuk masa depan jangka menengahnya, selain untuk mempertahankan kepercayaan investor yang mengamati perkembangan ini dengan saksama. Dalam konteks ini, penting untuk mengawasi persaingan dagang AS-Tiongkok, yang terutama sangat sengit dalam teknologi luar angkasa, dalam beberapa tahun mendatang. Secara global, transisi energi adalah pertimbangan struktural utama di semua wilayah, terutama untuk Eropa yang harus dengan cepat menyesuaikan diri dengan masalah pasokan dalam dua tahun terakhir. Penerima manfaat langsung dan tidak langsung dari perubahan peran Tiongkok dalam rantai pasokan global juga akan terus menjadi tren di Asia, seiring investor mencari posisi strategis “Tiongkok + 1”.

Pertimbangan struktural terakhir yang sepertinya akan menentukan perkembangan ekonomi dunia dalam beberapa tahun mendatang adalah implikasi perkembangan cepat industri perangkat keras dan lunak seiring kemajuan AI. Sebagaimana dibahas sebelumnya, cara dan kecepatan perusahaan serta pemerintah bereaksi terhadap semua perubahan di atas akan menentukan pihak yang menang dan kalah dalam era baru Darwinisme Digital. Pengaruh dan kepemimpinan Tiongkok yang makin kuat di area ini dapat mengakibatkan tumbuhnya persaingan teknologi.

Prospek investor: peluang dalam diversifikasi dan pembuatan portofolio yang efisien

Bagi investor, ketidakpastian berkelanjutan dan dampak tingkat suku bunga yang lebih tinggi terhadap sejumlah perusahaan menunjukkan bahwa fokus harus tetap berada pada nama dan tema berkualitas dalam portofolio. Ketidakpastian juga berarti bahwa kelincahan dan kemampuan untuk bereaksi terhadap kejadian yang tengah berlangsung tetaplah penting. Namun, ketidakstabilan terkait ketidakpastian bisa menjadi peluang penentuan posisi bagi investor jangka panjang. Pendekatan aktif untuk mengelola ketidakpastian melalui pemilihan saham yang penuh pertimbangan dan pembuatan portofolio – yang menjadi dasar likuiditas serta akses ke pertumbuhan – menjadi opsi terbaik dari dua sisi.

Memang betul, investor dapat menganggap portofolio ekuitas sebagai piramida. Pertimbangkan basis multi-faktor dan strategi dengan ketidakstabilan rendah. Lapisan di atasnya dapat berupa nilai kualitas, saham pendapatan dan pertumbuhan. Dalam dunia dengan kebijakan moneter yang ketat dan pertumbuhan yang lebih lambat, perolehan arus kas dan neraca keuangan yang andal menjadi kunci, begitu juga kemampuan tim manajemen untuk mengarahkan secara berkelanjutan melewati ketidakstabilan, dan dalam sebagian kasus, ekosistem yang cepat berubah. Terakhir, di puncak piramida, jelajahi area yang mungkin terus memberikan pertumbuhan, baik melalui pendekatan multi-tema, atau dengan mempertimbangkan tema tunggal seperti keamanan siber, AI, perubahan iklim, keamanan pangan, dan air.

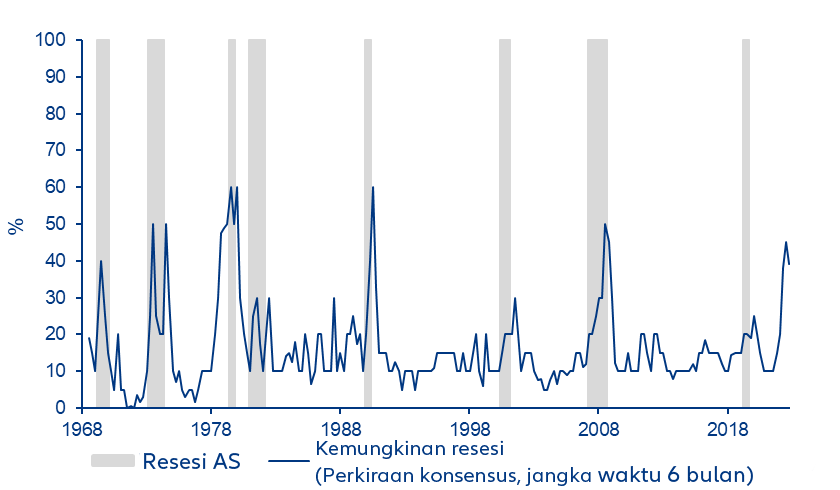

Grafik 2: Jumlah perusahaan zombi makin banyak, tetapi bisakah mereka bertahan dalam situasi suku bunga “tetap tinggi dalam waktu lebih lama (higher for longer)”?

Sumber: Allianz Global Investors. Data per 31 Oktober 2023.

Catatan: Data diambil dari database Refinitiv Worldscope yang mencakup pasar negara maju dan berkembang.

Zombi didefinisikan sebagai perusahaan mapan (berdiri lebih dari 10 tahun lalu), dengan rasio cakupan bunga kurang dari 1 selama tiga tahun beruntun. Rasio cakupan bunga digunakan untuk menentukan kemudahan perusahaan membayar bunga dari sisa utang.