“Kondisi pasar menjadi makin kondusif akibat penentuan posisi taktis dan relatif terhadap nilai, yang mencoba mengambil peningkatan keuntungan dari pergerakan selisih antar-negara dan antar-aset di spektrum kurva imbal hasil.

Kami melihat aset selisih ikut stabil tidak lama setelah inflasi dan suku bunga inti stabil.“

Franck Dixmier

Global CIO Fixed Income

Strategi pendapatan tetap: apakah tahun 2023 saat yang tepat untuk kembali ke pasar ini?

Setelah pasar obligasi global sebelumnya mengalami restorasi yang sangat signifikan, pertanyaan utama yang muncul di benak para investor adalah "Bagaimana cara untuk kembali masuk ke pasar pendapatan tetap memasuki tahun 2023?" Gambaran makronya masih menantang. Inflasi inti mungkin terbukti lebih rumit daripada perkiraan, meskipun seiring perlambatan ekonomi, tren naik untuk inflasi umum sepertinya sudah menurun. Namun, risiko yang ditimbulkannya masih membayangi. Pasar mungkin salah menilai kebijakan keuangan dalam dua sisi: pertama, tingkat kenaikan suku bunga yang diperlukan, dan harus bertahan selama beberapa waktu, untuk menstabilkan dan menurunkan inflasi; dan kedua, sejauh mana pengenduran kuantitatif melalui pembelian aset harus dikurangi.

Ke depannya, kami memprediksi bahwa bank sentral akan mendapatkan tekanan besar untuk menghilangkan persepsi pasar mengenai perannya dalam upaya terakhir sebagai “pembuat pasar obligasi” atau “penjamin emisi kebijakan fiskal”. Seiring berakhirnya ekspektasi terhadap likuiditas dan “dominasi fiskal”, pergolakan volatilitas pasar akan menjadi hal utama selama beberapa bulan mendatang.

Indikator utama kami memperkirakan bahwa pertumbuhan global akan tetap berada di bawah tingkat tren selama beberapa bulan mendatang. Potensi terjadinya resesi global makin besar jika dilihat dari adanya ancaman akibat pengetatan kondisi keuangan dan penurunan pendapatan riil rumah tangga. Untuk ekonomi negara pasar berkembang dengan inflasi yang masih menunjukkan tanda-tanda awal moderasi dan banyak bank sentral mendekati akhir siklus pengetatan, apresiasi tajam terhadap dolar AS dan penurunan likuiditas dolar global tidak banyak membantu.

Pertimbangkan investasi untuk meminimalkan volatilitas suku bunga, selisih, dan mata uang

Meskipun aksi jual utang pemerintah Britania Raya yang terlalu besar pada Oktober 2022 sangat tidak umum dalam banyak hal, investor dapat menambahkan “stabilitas finansial” ke dalam daftar risiko yang mungkin terjadi, selain “inflasi yang sulit dihindari” dan “resesi yang kuat”. Prospek obligasi makin kacau, ukuran volatilitas ekspektasi dan volatilitas realisasi masih tinggi dan sangat tidak stabil untuk mengambil risiko satu arah sekaligus dalam portofolio (lihat Bagan 2). Pertimbangan yang perlu diperhitungkan:

- Dengan mempertimbangkan ketidakpastian makro inheren di titik suku bunga dan siklus kredit ini, penambahan durasi langsung atau risiko kredit secara agresif mungkin sebaiknya tidak dilakukan saat ini.

- Banyak kurva imbal hasil obligasi pemerintah bergerak datar hingga menurun sehingga pembelian obligasi jangka pendek bisa mengunci pendapatan imbal hasil dalam posisi yang sama tinggi dengan, atau lebih tinggi daripada, yang ditawarkan oleh utang jangka panjang. Namun, obligasi jangka pendek mungkin tidak banyak membantu dalam meredam volatilitas portofolio karena bagian depan kurva imbal hasil masih rentan terhadap goncangan lebih lanjut dari penentuan harga akhir untuk suku bunga jangka pendek.

- Menurut kami, investor harus mempertimbangkan penggabungan obligasi tunai jangka pendek dengan strategi pelapisan berbasis derivatif yang bisa membantu meminimalkan volatilitas suku bunga, selisih, dan mata uang. Perlu dicatat bahwa bisa saja terjadi pengeluaran tunai dan biaya kinerja terkait strategi perlindungan nilai semacam ini.

- Catatan suku bunga mengambang adalah cara lain untuk meningkatkan pengaruh terhadap utang perusahaan jangka pendek dengan risiko suku bunga lebih rendah. Ingat, imbal hasil dari suku bunga mengambang cenderung lebih rendah daripada imbal hasil obligasi perusahaan suku bunga tetap karena suku bunga mengambang memerlukan peningkatan berturut-turut selama beberapa kali agar imbal hasilnya lebih besar.

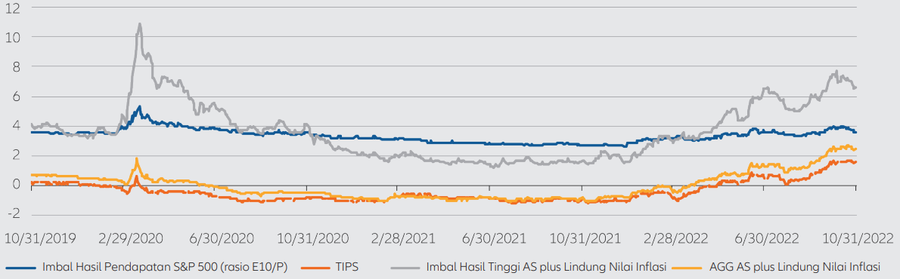

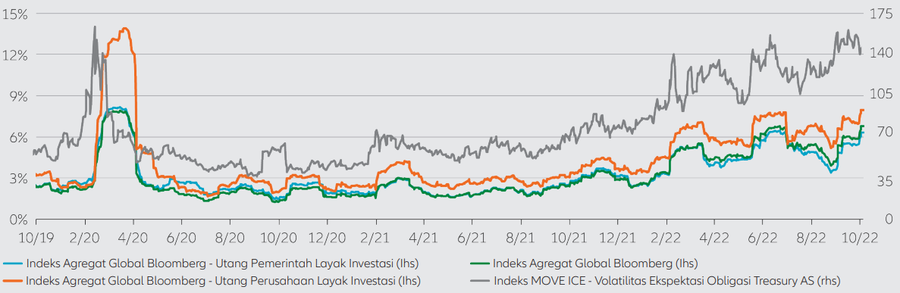

Bagan 2: Ukuran volatilitas obligasi ekspektasi dan realisasi mengalami penurunan setelah menguat beberapa waktu sebelumnya, tetapi masih tinggi

Volatilitas realisasi (30 hari berikutnya) dari obligasi layak investasi global dan volatilitas ekspektasi dari opsi (30 hari sebelumnya) untuk obligasi Treasury AS

Sumber: Indeks Bloomberg dan ICE BofA . Allianz Global Investors. Data per 31 Oktober 2022. Pengembalian indeks dalam USD (dilindungi). Volatilitas realisasi (30 hari berikutnya) dihitung per tahun. IG = Kelayakan Investasi terukur obligasi. Lhs = sumbu sisi kiri. Rhs = sumbu sisi kanan. Sumbu rhs mewakili nilai MOVE yang merupakan indeks tertimbang kurva imbal hasil dari volatilitas ekspektasi ternormalisasi pada opsi 1 bulan Departemen Keuangan di bagian kontrak 2, 5, 10, dan 30 tahun selama 30 hari berikutnya. Makin tinggi nilai MOVE, makin tinggi harga opsi. Kinerja masa lalu tidak merefleksikan imbal hasil pada masa mendatang. Lihat pengungkapan di bagian akhir dokumen ini untuk mempelajari nilai indeks serta pertimbangan risiko penting yang menjadi landasannya. Investor tidak dapat melakukan investasi secara langsung dalam suatu indeks. Imbal balik indeks dinyatakan sebagai imbal balik neto, yang mencerminkan kinerja harga dan pendapatan dari pembayaran dividen, jika ada, tetapi tidak mencerminkan biaya, komisi pialang, atau pengeluaran investasi lainnya.

Kesempatan untuk beralih ke opsi berisiko rendah

Pergeseran ke manajemen berbasis inflasi (alih-alih manajemen berbasis pertumbuhan) mulai meningkatkan kesempatan bagi strategi obligasi fleksibel yang bisa memanfaatkan perbedaan harga di berbagai pasar global. Kondisi pasar menjadi makin kondusif akibat penentuan posisi taktis dan relatif terhadap nilai, yang mencoba mengambil peningkatan keuntungan dari pergerakan selisih antar-negara dan antar-aset di spektrum kurva imbal hasil.

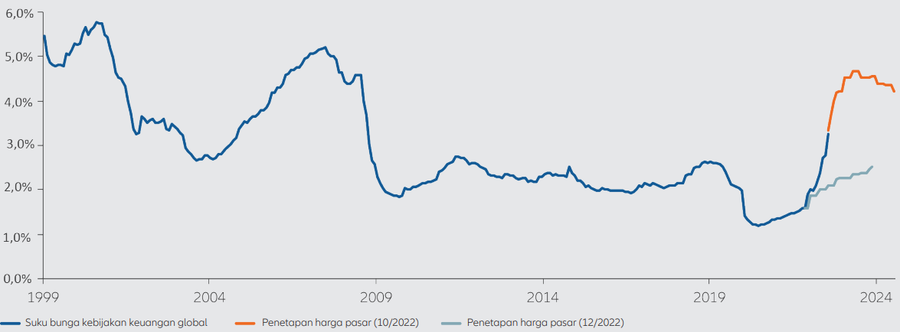

Sebagian bank sentral menjalani siklus peningkatan suku bunga lebih lama daripada yang lain dan kami mulai melihat dengan jelas tanda-tanda awal peningkatan divergensi ekspektasi kebijakan keuangan. Investor mungkin akan segera ingin melakukan alokasi yang lebih strategis, tetapi secara bertahap, terhadap pasar suku bunga inti yang mungkin akan memberikan keuntungan dengan beralih ke opsi berisiko rendah. Termasuk di dalamnya adalah pasar yang memberlakukan kenaikan suku bunga yang sangat tinggi, bisa memberikan imbal hasil riil positif di bagian bawah kurva imbal hasil, serta memiliki ekspektasi suku bunga akhir (yaitu puncak sebelum suku bunga kembali turun) yang cukup tinggi dibandingkan perkiraan suku bunga netral.

Perhatikan hasil yang tidak biasa

Ada pengetatan kuantitatif yang juga harus dipertimbangkan. Jika bank sentral melakukan dan mempercepat pengucuran obligasi yang dimiliki, kondisi likuiditas bisa memburuk dan obligasi jangka panjang mungkin tidak akan menunjukkan kinerja yang diharapkan dalam skenario upaya pengamanan.

Gejolak di pasar berisiko rendah memicu kemungkinan lain di luar kebiasaan. Meskipun terus menaikkan suku bunga jangka pendek, bank sentral juga harus menunda pengetatan kuantitatif sebagai cara untuk mengembalikan likuiditas di kurva jangka panjang. Bank sentral mungkin berdalih bahwa pembelian obligasi dalam konteks tersebut tidak memengaruhi inflasi karena tidak mendorong pemberian pinjaman dan pengeluaran. Pasar obligasi dan mata uang mungkin memiliki harapan berbeda, tetapi tetap harus menerima imbasnya.

Apa langkah selanjutnya? Anda bisa mulai dari kredit layak investasi

Kami melihat aset selisih ikut stabil tidak lama setelah inflasi dan suku bunga inti stabil. Siklus kredit hampir tidak berputar dan dampak penuh dari penurunan permintaan konsumen terhadap sektor perusahaan baru mulai terdeteksi belakangan ini. Penurunan pasar biasanya membutuhkan kesabaran karena analisis historis menunjukkan bahwa tiga bulan memasuki resesi menjadi titik awal peningkatan risiko kredit layak investasi. Kesempatan potensial lain yang harus diperhatikan mencakup:

- Imbal hasil yang ditawarkan oleh utang berlabel keberlanjutan, misalnya obligasi ramah lingkungan yang sebagian besar diterbitkan dalam ruang layak investasi, telah mencapai level yang lebih kompetitif. Kami melihat krisis energi mendorong permintaan jangka panjang dan imbal hasil bagi pembiayaan ramah lingkungan dan sosial, meskipun dalam jangka pendek, terdapat gerakan ke arah sumber daya yang menghasilkan lebih banyak polusi dan kapitalisasi tagihan energi untuk menghindari kehancuran akibat biaya hidup.

- Obligasi perusahaan dengan imbal hasil tinggi dan utang eksternal pasar negara berkembang kembali bernilai dan menawarkan pendapatan yang cukup besar serta imbal hasil jangka panjang yang mungkin menarik. Namun, aset-aset tersebut mungkin memiliki risiko volatilitas dan suku bunga bawaan yang lebih besar sehingga manajemen aktif memainkan peran penting.

Fundamental perusahaan jauh lebih baik daripada awal periode resesi sebelumnya, tetapi masih ada ketidakpastian terkait suku bunga kebijakan akhir dan akibatnya bagi pertumbuhan. Prospek kami terus mendukung penentuan posisi beta ringan dalam pendapatan tetap, dengan tujuan untuk mengurangi secara bertahap posisi ringan ini menuju penjual saham berkualitas lebih tinggi dan mengalokasikannya ke berbagai wilayah.