Interpreting China

Tahun Kelinci: lebih hoki bagi investor?

Tahun lalu begitu menantang bagi ekuitas Tiongkok karena pasar diterpa oleh pembatasan Covid dan sektor properti yang terseok-seok.

Informasi penting

- Tahun Kelinci hadir saat investor Tiongkok mengharapkan tanda-tanda kebangkitan pasar pada akhir 2022—setelah tahun yang sukar— mengisyaratkan akan datangnya peruntungan yang lebih baik.

- Dengan valuasi ekuitas yang terlihat wajar dan pendapatan korporat yang berpotensi untuk bangkit kembali, terdapat perkembangan dalam dua persoalan yang memengaruhi sentimen pasar selama tahun lalu— kebijakan nol Covid pemerintahdan kesulitan yang dialami sektor properti.

- Investor dapat juga mengeksplorasi kasus investasi jangka panjang untuk Tiongkok di sekitar inovasi teknologi dan perkembangan iklim di tengah upayanya untuk mencapai swasembada.

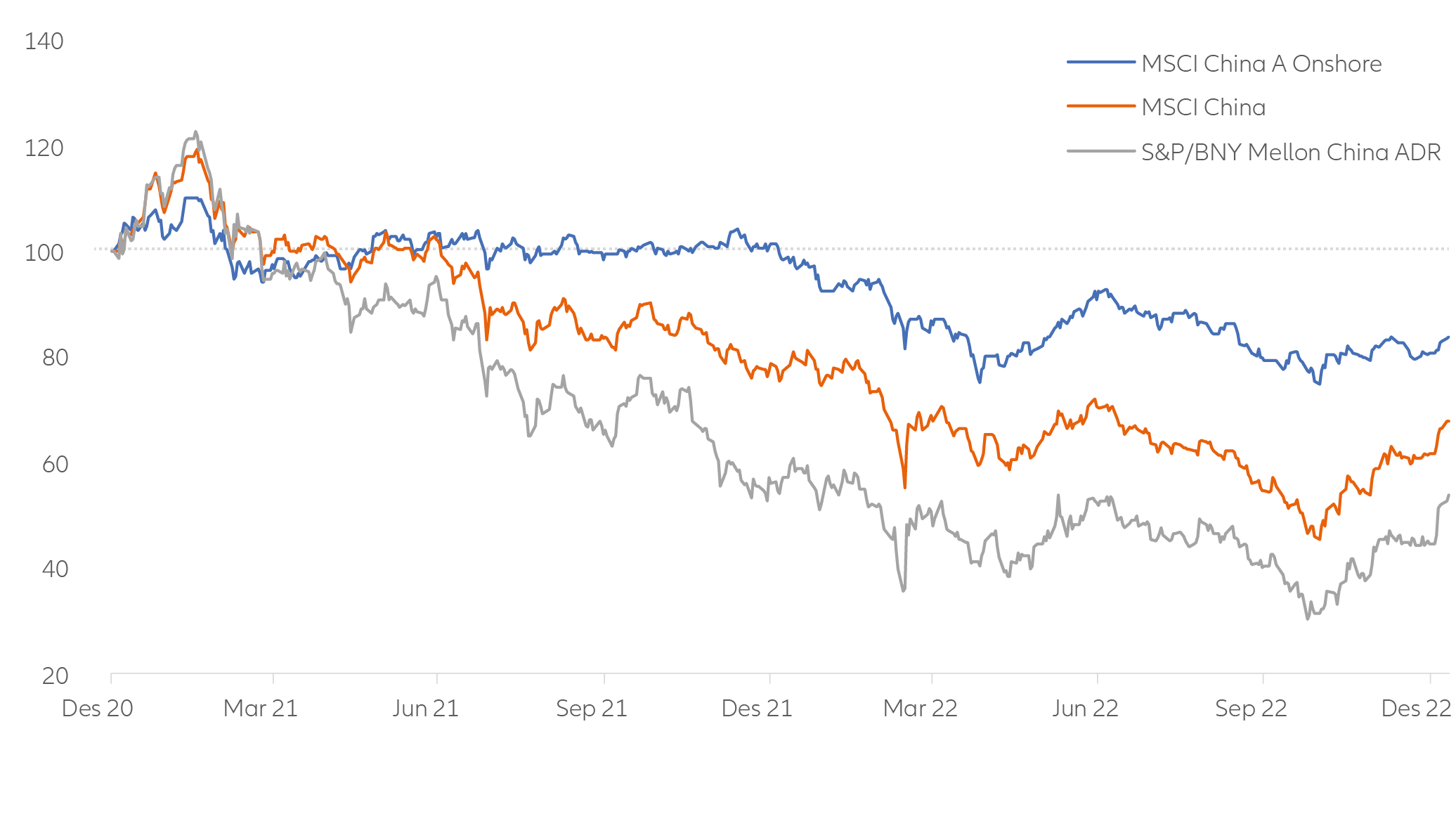

Pada 22 Januari nanti, Tiongkok mengawali tahun barunya yang disimbolkan dengan kelinci air. Binatang ini dipercaya mewakili umur panjang, kedamaian, kemakmuran, dan keberuntungan. Sebaliknya, tahun lalu tidak dapat digambarkan sebagai hoki. Indeks MSCI China turun 14,7% terutama karena kebijakan nol Covid negara ini dan permasalahan yang terus menggayuti sektor properti.

Salah satu kejadian paling penting pada 2022 adalah terpilihnya kembali Presiden Xi Jinping untuk masa jabatan ketiga di Kongres Nasional Ke-20 Partai Komunis Tiongkok pada bulan Oktober. Pencapaian bersejarah ini mengisyaratkan bahwa akan ada keberlanjutan kebijakan secara umum dari sini.

Hal yang menjadi catatan penting bagi investor adalah ambisi Presiden Xi Jinping untuk menjadikan Tiongkok lebih berswasembada lagi dalam rangkaian industri yang lebih luas sehingga mengurangi ketergantungan terhadap rantai pasok global. Hal ini dapat terwujud menjadi serangkaian kesempatan investasi. Sementara itu, ketegangan politik antara AS dan Tiongkok sepertinya sudah mengendur untuk saat ini dengan pertemuan antara Presiden Xi dengan Presiden Biden di pertemuan puncak G20, yang mengindikasikan peningkatan hubungan di antara keduanya.

Tahun 2022 sebenarnya tidak sepenuhnya buruk bagi investor karena tanda-tanda kebangkitan pasar menjelang akhir tahun memberikan harapan lebih positif untuk 2023. Tahun ini investor Tiongkok mengharapkan cipratan peruntungan yang konon dibawa oleh kelinci, tetapi kami yakin bahwa sejumlah kondisi memang sudah lebih mendukung untuk tahun yang lebih baik.

Valuasi ekuitas Tiongkok tampak wajar dan pendapatan korporat bisa bangkit kembali, tetapi faktor yang paling penting adalah bahwa perkembangan sudah terjadi di dua area yang menjadi penyebab terbesar masalah tahun lalu, yaitu Covid dan pasar properti sebagaimana dijelaskan di bawah. Sementara untuk prediksi lebih jauh lagi, sejumlah tema jangka panjang bisa membuat Tiongkok menarik untuk kasus investasi jangka panjang.

Bagan 1: Kinerja pasar ekuitas Tiongkok sejak 2021 (didasarkan ulang menjadi 100, mata uang lokal)

Sumber: Refinitiv Datastream, Allianz Global Investors, per 30 Desember 2022. Pasar dan kondisi ekonomi dapat berubah dengan cepat, semua opini serta pandangan yang disampaikan di sini merupakan penilaian pada tanggal penulisan dan dapat berubah setiap saat tanpa pemberitahuan terlebih dahulu dan tanpa kewajiban untuk memperbarui. Kinerja sebelumnya, atau prediksi, proyeksi, dan perkiraan apa pun, tidak menggambarkan kinerja pada masa mendatang. Informasi di atas disebutkan sebagai contoh semata dan tidak boleh dianggap sebagai rekomendasi untuk membeli atau menjual sekuritas atau strategi apa pun, atau sebagai saran investasi.

Alasan optimisme pada 2023, kebijakan Covid berbalik arah…

Setelah kebijakan nol Covid dipertahankan dalam Kongres Partai pada Oktober, kurang dari satu bulan kemudian, kebijakan ini dibatalkan. Di tengah protes rakyat yang meluas—yang jarang terjadi di Tiongkok—pemerintah memutuskan untuk tidak lagi mencoba membasmi kemunculan Covid di tingkat lokal dengan memberlakukan pembatasan ketat.

Karena tingkat vaksinasi di Tiongkok masih rendah, dampak kebijakan yang berbalik arah ini adalah peningkatan besar infeksi Covid setelahnya, yang diperkirakan mencapai sekitar 250 juta orang dalam 20 hari pertama Desember saja. Namun, pasar merespons baik berita perubahan kebijakan tersebut dan menantikan terbukanya kembali ekonomi. Konsumen pada awalnya berhati-hati dengan tetap berada di rumah alih-alih mengunjungi tempat belanja dan restoran, tetapi pengenduran pembatasan bisa memulai pelepasan permintaan konsumen yang tertahan selama tiga tahun karena masyarakat menghemat uang selama penerapan pembatasan.

Terdapat tanda-tanda bahwa Liburan Imlek akan menyaksikan ledakan pemesanan tiket perjalanan dan ini bisa menjadi awal dari pengeluaran konsumen. Akibatnya, saham perusahaan perjalanan, ritel, dan terkait liburan telah memimpin pasar saham dalam beberapa minggu terakhir.

…pemerintah pun membantu pengembang properti yang kehabisan dana

Sektor properti yang lebih stabil bisa menjadi katalis lain bagi pemulihan kepercayaan dan konsumsi pada 2023. Sebagai pendorong, pemerintah mulai memberikan bantuan yang lebih langsung bagi pengembang properti untuk membantu penyelesaian pembangunan rumah yang sudah terjual di muka. Pemerintah juga telah memberlakukan beberapa kebijakan, termasuk memperpanjang periode pelunasan, memastikan tambahan pinjaman bank, melanjutkan pembiayaan pasar ekuitas, dan memperluas jaminan obligasi pemerintah untuk meringankan tekanan yang dihadapi pengembang.

Dengan populasi Tiongkok yang terus menua serta tingkat kelahiran yang menurun, sektor properti diperkirakan mengalami penurunan struktural secara bertahap. Namun, dalam jangka pendek, peringanan masalah keuangan yang dihadapi sektor ini dapat membantu membangun kembali kepercayaan dan memfasilitasi pemulihan ekonomi makro.

Kami perkirakan bahwa perubahan sejumlah kebijakan ini akan menjadi jalan bagi akselerasi pertumbuhan ekonomi dan berpeluang memberikan imbas bagi pendapatan korporat, terutama pada paruh kedua 2023.

Kasus investasi jangka panjang: upaya Tiongkok mencapai swasembada

Membaiknya prospek jangka pendek Tiongkok juga bisa menjadi saat yang tepat untuk mengusung lagi peluang strategis yang dapat ditawarkan negara ini bagi investor aktif yang memiliki pandangan jangka panjang.

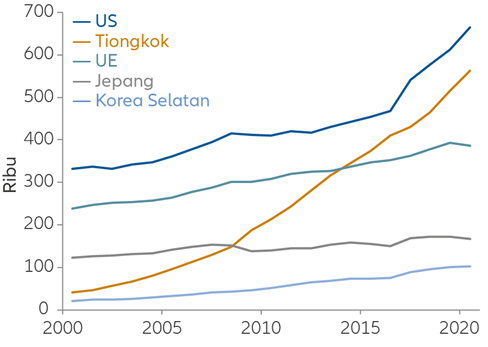

Pada tahap akhir transformasinya, Tiongkok berfokus pada mengamankan kesejahteraan ekonomi dengan tetap meredam ketegangan geopolitis.1 Hal ini mencakup dorongan peningkatan swasembada dengan berfokus pada kemampuan dan sumber daya lokal, terutama dalam sejumlah bidang seperti perangkat lunak, energi, dan pasokan makanan, yang berkaitan erat dengan keamanan nasional. Tiongkok tengah meningkatkan kemampuan manufakturnya dengan mengotomatiskan lebih banyak proses dan mengembangkan industri manufaktur semikonduktor domestik. Hal ini akan menguntungkan seiring dengan peningkatan permintaan yang terkait dengan kemajuan teknologi seperti transportasi cerdas.

Bagan 2: Pengeluaran dan pertumbuhan litbang global (Miliar USD)

Sumber: Data OECD 2019. Informasi di atas diberikan sebagai contoh semata dan tidak boleh dianggap sebagai rekomendasi untuk membeli atau menjual sekuritas atau strategi apa pun, atau sebagai saran investas

Inovasi teknologi ramah lingkungan

Sebagai bagian dari upaya mencapai swasembada, Tiongkok melakukan investasi besar di sektor teknologi ramah lingkungan. Tiongkok sudah menjadi pemimpin di sektor energi terbarukan dengan lebih dari 70% keluaran global dalam rantai produksi tenaga surya2 dan merupakan pasar terbesar untuk kendaraan bertenaga listrik dengan meraup 40% penjualan global.3

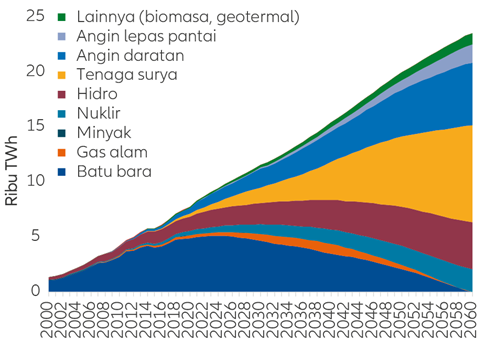

Tiongkok menargetkan puncak emisi karbon pada 2030 dan emisi karbon nol pada 2060 dan hal ini dapat menghadirkan tantangan bagi negara yang masih sangat tergantung dengan bahan bakar fosil dan masih terus membangun PLTU batu bara yang baru. Namun, mereka terus mendukung kebijakan untuk energi surya dan angin serta meningkatkan infrastruktur teknologi yang terkait sehingga akan membantu transisinya menjadi lebih ramah lingkungan.

Bagan 3: Uraian pembangkit listrik Tiongkok

Sumber: Goldman Sachs, Januari 2022. Ini bukan rekomendasi atau saran investasi untuk membeli atau menjual sekuritas apa pun dan tidak boleh dianggap sebagai saran investasi. Sekuritas yang disebutkan sebagai contoh di atas belum tentu akan dicantumkan dalam portofolio pada saat dokumen ini diungkapkan atau pada tanggal mendatang lainnya. Informasi di atas disebutkan sebagai contoh semata dan tidak boleh dianggap sebagai rekomendasi untuk membeli atau menjual sekuritas atau strategi apa pun, atau sebagai saran investasi

Peluang dalam bidang perawatan kesehatan dan jasa keuangan

Terdapat lingkup inovasi dan pertumbuhan yang sangat besar dalam sektor perawatan kesehatan Tiongkok yang menjadi sorotan karena Covid. Pengeluaran untuk perawatan kesehatan di Tiongkok masih tertinggal dibandingkan dengan UE, Jepang, dan AS jika ditinjau dari persentase PDB. Peningkatan investasi harus menjadi prioritas karena tekanan terhadap sistem perawatan kesehatan akan terus meningkat seiring dengan 398 juta orang - hampir 30% populasi Tiongkok—yang akan berusia 65 atau lebih tua pada 2060.

Sementara itu, reformasi dalam pasar keuangan, termasuk liberalisasi pasar modal serta peningkatan infrastruktur pasar yang tengah berlangsung, bisa menguntungkan perusahaan jasa keuangan dan mendukung prospek ekonomi yang lebih luas. Meski memang sulit untuk memprediksi situasi pada tahun yang akan datang, terutama untuk pasar yang selalu bergejolak seperti Tiongkok, terdapat sejumlah alasan untuk berpandangan positif menjelang datangnya Tahun Kelinci.

Lima alasan Tahun Kelinci dapat menjadi peruntungan bagi investor.

- Pengenduran upaya nol Covid dapat melepaskan permintaan konsumen yang tertahan selama tiga tahun sehingga turut mendorong pertumbuhan ekonomi.

- Kebijakan untuk mengendurkan tekan pembiayaan dalam pasar properti juga dapat mendukung ekonomi.

- Ketegangan dengan AS sepertinya juga mereda.

- Upaya Tiongkok untuk berswasembada bisa menguntungkan bagi sejumlah sektor, seperti perangkat lunak, perawatan kesehatan, semikonduktor, dan kendaraan listrik.

- Valuasi ekuitas Tiongkok berada di level yang wajar dan kami yakin kondisinya sudah sesuai bagi pemulihan pendapatan.

1. Baca selengkapnya: Fase 3 Tiongkok: babak baru dalam kisah epiknya

2. Forbes, per 31 Maret 2022

3. Virta Global, per 30 Juni 2021