“Pertumbuhan ekonomi global yang lebih lambat kemungkinan akan membebani hasil di paruh kedua, tetapi dengan hal-hal fundamental yang bertahan lebih baik daripada perkiraan sebelumnya, sepertinya masih ada ruang untuk kejutan positif yang akan mendukung para pemilih saham/stock picker.“

Virginie Maisonneuve

Global CIO Equity

Strategi ekuitas: titikdampak

Dengan Federal Reserve AS yang mengambil “jeda agresif” terkait kenaikan suku bunga, dan Bank Sentral Eropa (ECB) yang mengisyaratkan bahwa kenaikan suku bunga tidak akan ditahan meskipun secara teknis ekonomi tengah mengalami resesi, investor kemungkinan akan menghadapi ketidakpastian makro lebih lanjut pada paruh kedua 2023.

Investor menghadapi tiga pertanyaan besar: seberapa cepat pengetatan kebijakan moneter dalam 12-15 bulan terakhir akan berdampak pada perekonomian? Resesi atau perlambatan seperti apa yang harus kita perkirakan? Bagaimana pendapatan perusahaan dapat bertahan dalam kondisi ini?

Biasanya efek pengetatan kebijakan moneter baru terasa setelah 12-18 bulan. Namun, wajar jika diperkirakan bahwa dampaknya mungkin tertunda oleh likuiditas berlebihan yang disuntikkan bank sentral selama pandemi Covid-19. Resiliensi ekonomi AS yang sudah terbukti juga menjadi faktor lain.

Kekuatan inflasi juga akan berdampak pada berapa lama bank-bank sentral akan mengirim pesan agresif (hawkish message) dan menentukan tindakan mereka ke depan. Oleh karena itu, pemantauan data inflasi beserta sub-trennya akan menjadi sangat penting. Angka inflasi utama memang mereda, tetapi bank-bank sentral ingin melihat tanda-tanda penurunan harga yang lebih jelas sebelum beralih ke pelonggaran kebijakan. Di AS, inflasi inti, yang tidak termasuk harga pangan dan energi, turun menjadi 5,3% dibandingkan tahun sebelumnya pada bulan Mei, tetapi belum banyak turun sejak Desember. Inflasi inti zona euro juga turun menjadi 5,3% pada bulan Mei, masih lebih tinggi daripada awal tahun ini.

Dengan inflasi inti yang terbukti sulit turun, ada alasan untuk percaya bahwa tekanan harga jasa akan tetap kuat, bahkan ketika perekonomian berpotensi mulai melambat. Secara signifikan, biaya tenaga kerja meningkat di banyak sektor, bahkan ketika biaya bahan baku menurun. Kenaikan peningkatan upah zona euro menjadi 5,6% pada Q1 2023 (vs. 4,8% pada Q4 2022) akan menjadi perhatian ECB, misalnya.

Jadi, meski investor mungkin merasa lega karena siklus kenaikan suku bunga ini akan segera berakhir, perusahaan yang beroperasi di ekonomi riil akan tetap berada di bawah tekanan dalam beberapa bulan mendatang. Beberapa perusahaan akan terbukti lebih tangguh daripada yang lain.

Melambat atau resesi?

Meskipun resesi tampaknya membayangi di beberapa wilayah, sejauh ini titik dampaknya terbukti masih sulit dipahami. Pengecualiannya adalah Eropa dengan pertumbuhan sebesar -0,1% pada Q4 2022 dan Q1 2023, yang merupakan resesi teknis.

Di AS dan Inggris, banyak indikator ekonomi yang mengarah ke bawah. Pengukuran jumlah uang beredar, yang menunjukkan jumlah total uang dalam perekonomian, telah menyusut selama beberapa bulan. Angka purchasing managers’ index (PMI) manufaktur terbaru, yang merupakan pengukuran aktivitas bisnis yang diamati secara ketat, juga terus menunjukkan penurunan.1

Meskipun demikian, di ketiga wilayah tersebut, tingkat pengangguran tetap berada di posisi terendah dalam beberapa dekade sehingga membantu menunda kontraksi belanja konsumen yang mungkin dapat menarik wilayah-wilayah ini ke dalam jurang resesi. Dengan jumlah tenaga kerja yang berada di level tertinggi dalam 30 tahun terakhir, dan OECD yang memprediksi pertumbuhan sebesar 0,9% di zona euro tahun ini, resesi teknis yang terjadi di Eropa menunjukkan karakteristik yang tidak biasa. Resesi biasanya akan menampilkan data yang lemah di kedua sisi.

Ekonomi Tiongkok, yang pulih pada Q1 2023 berkat pembukaan kembali negara tersebut setelah Covid, kini kembali melemah akibat turunnya permintaan global untuk ekspor dari Tiongkok karena melambatnya ekonomi di negara lain. Ada juga dampak dari beberapa reorganisasi rantai pasokan global. Misalnya, tren “China-plus-one”, yaitu perusahaan memperluas operasi mereka di luar Tiongkok dengan tujuan membangun rantai pasokan yang lebih kuat.

Kami memperkirakan berita buruk ini akan membawa kabar baik di Tiongkok karena pemerintah kemungkinan besar akan memberikan dukungan berkelanjutan kepada sektor properti dan konsumen di paruh kedua tahun ini. Pemerintah juga akan fokus pada reformasi untuk mendukung para juara industri nasional di bidang teknologi dan inovasi. Namun, dalam jangka pendek, lambatnya pertumbuhan Tiongkok juga akan turut memperlambat ekonomi global.

Penghasilan: lomba bertahan hidup

Dengan latar belakang ini, apa yang harus investor cari? Salah satu ujian utama bagi perusahaan adalah apakah mereka dapat melewati kenaikan biaya tanpa mengorbankan penjualan. Dengan kata lain, perusahaan mana yang dapat mempertahankan margin?

Jika suku bunga tetap tinggi dalam waktu lebih lama, fakta bahwa “uang jadi mahal” akan menyebabkan beberapa perusahaan kesulitan karena karyawan menuntut upah yang lebih tinggi dan pemasok menuntut harga yang lebih tinggi. Namun, pada kuartal pertama tahun 2023, banyak perusahaan justru mendapatkan pendapatan lebih tinggi daripada ekspektasi para analis setelah perkiraan diturunkan untuk memperhitungkan dampak inflasi.

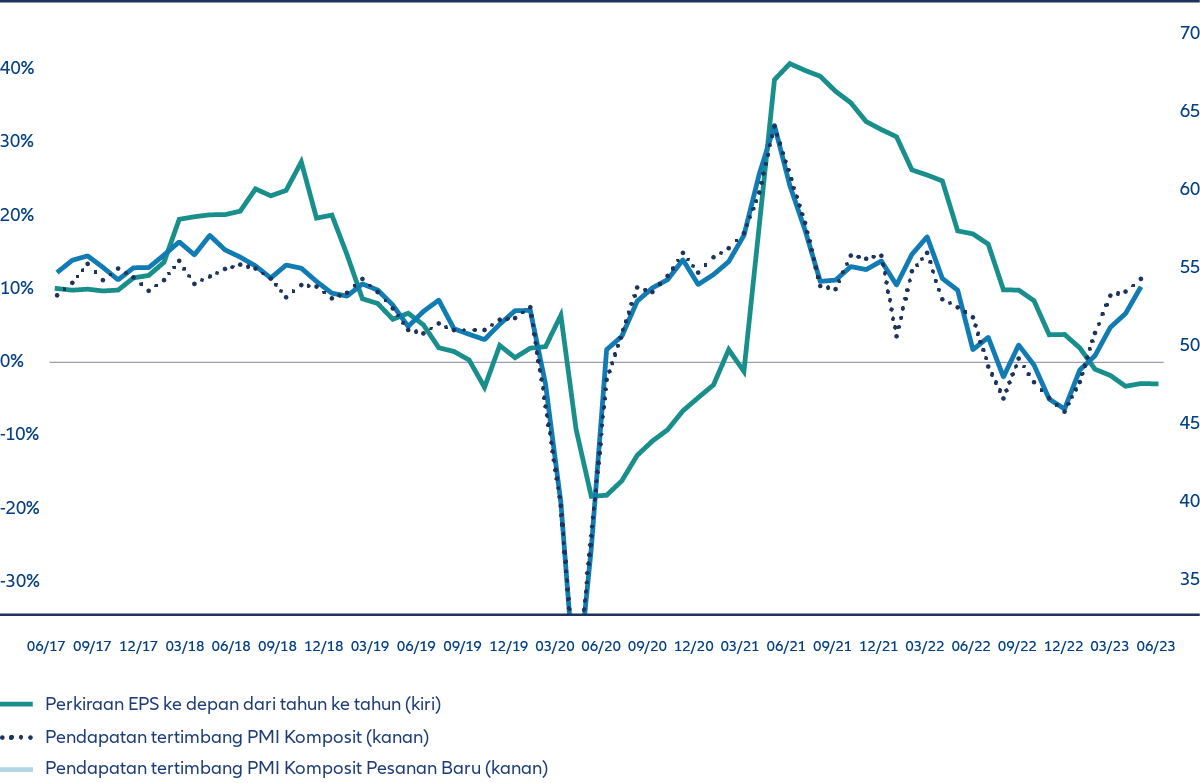

Beberapa perusahaan menunjukkan kecenderungan “greedflation”, yaitu ketika mereka mendorong harga melampaui tekanan inflasi, dan karena itu pendapatan mereka bisa lebih tinggi daripada perkiraan. Namun, pendekatan ini dapat berdampak buruk pada volume dan pendapatan masa mendatang. Kita perlu mempertahankan perusahaan berkualitas dengan kekuatan penetapan harga yang sesungguhnya. Pertumbuhan ekonomi global yang lebih lambat kemungkinan akan membebani hasil di paruh kedua, tetapi dengan hal-hal fundamental yang bertahan lebih baik daripada perkiraan sebelumnya (lihat Grafik 2), sepertinya masih ada ruang untuk kejutan positif yang akan mendukung para pemilih saham/stock picker.

Tekanan di sektor perbankan, beserta konsentrasinya di beberapa nama yang sangat spesifik, adalah pengingat bahwa dampak suku bunga yang lebih tinggi akan terjadi secara tidak merata di seluruh wilayah dan kelas aset. Ini menjadi alasan lain bagi investor untuk menghindari pendekatan “one size fits all”.

Mengandalkan resiliensi dan tren struktural

Karena fokus bergeser dari suku bunga ke waktu resesi atau perlambatan, volatilitas dapat kembali ke pasar ekuitas, utamanya karena ekspektasi pendapatan tampak tidak beraturan akibat pergeseran visibilitas ekonomi makro.

Sepanjang sisa tahun 2023, kami akan berfokus pada resiliensi dan peluang pertumbuhan struktural jangka panjang. Investor harus berusaha untuk memastikan bahwa portofolio memiliki resiliensi terhadap volatilitas sekaligus memosisikan diri untuk peluang yang muncul, termasuk perusahaan yang resilien terhadap biaya input yang lebih tinggi dan tekanan margin.

Hal utama untuk portofolio adalah memegang berbagai jenis perusahaan yang kuat dengan penekanan pada kualitas, dividen dan keberlanjutan, serta berdasar pada valuasi yang wajar dan tren struktural jangka panjang.

Tema yang kami yakini akan tetap menarik mencakup perusahaan teknologi yang menguntungkan, kecerdasan buatan, serta industri terpilih, seperti perusahaan yang mendapat manfaat dari reshoring, otomatisasi, atau solusi iklim. Dalam pandangan kami, ekonomi counter-cyclical Tiongkok secara historis juga terus menghadirkan peluang selektif.

Grafik 2: Perusahaan mana yang akan tahan terhadap penurunan pendapatan?

Sumber: AllianzGI Economics & Strategy, Refinitiv Datastream. Data per 14 Juni 2023.

1 Sumber: U.S. manufacturing slumps further in May; employment picks up, Reuters, 1 Juni 2023; Euro zone business growth slowed in May as factories struggled-PMI, Reuters, 5 Juni 2023; UK factory output contracts again in May, Reuters, 1 Juni 2023